Dez estados e o Distrito Federal subiram ou vão subir o imposto estadual este ano. Especialistas projetam mais inflação e criticam justificativa dos estados para aumento de ICMS com base na reforma tributária

Presidente do Instituto Brasileiro de Planejamento e Tributação (IBPT), João Olenike disse ao Brasil 61 que o aumento das alíquotas do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) em vários estados do país pode elevar o tempo que os brasileiros trabalham apenas para pagar tributos no ano. Continua depois da publicidade

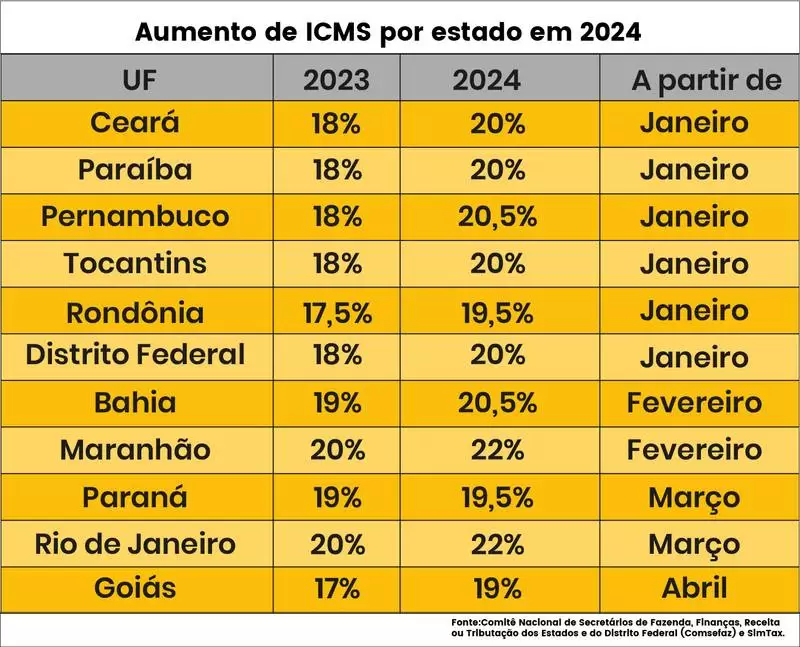

Desde este mês, Ceará, Paraíba, Pernambuco, Tocantins, Rondônia e Distrito Federal praticam alíquotas de ICMS superiores às do ano passado. Até abril, Bahia, Maranhão, Paraná, Rio de Janeiro e Goiás também irão subir o imposto.

Em 2023, de acordo com o IBPT, o cidadão teve que trabalhar, em média, 147 dias – quase cinco meses – para pagar todos os tributos aos cofres públicos. Segundo Olenike, o crescimento do gasto público federal e as revisões para cima dos impostos estaduais podem pressionar ainda mais a renda das famílias brasileiras.

“O governo que entrou abriu as portas dos cofres e gastou tudo o que podia e o que não podia. Em um ano a gente tem um déficit enorme. Para poder compensar esse enorme rombo no orçamento, estão botando a mão no bolso do contribuinte. O governo estadual está indo na mesma toada. Se você vai ter o aumento de vários tributos, obviamente teremos uma carga maior incidente sobre o consumo, patrimônio e renda. Consequentemente, talvez, aumento no número de dias”, explicou.

Olenike disse que o tradicional estudo do IBPT sobre o tempo que os brasileiros precisarão trabalhar para ficar quites com o poder público em 2024 ainda está em andamento. Ele lembra que o ICMS é o imposto estadual que incide sobre produtos e serviços e que o aumento da tributação levará a uma alta nos preços dos itens no comércio.

A medida pressiona os preços para cima, trazendo a tão temida inflação, diz o economista Lucas Matos. “Isso acaba impactando na inflação, que acaba atingindo o bolso dos consumidores, da gente que vai de repente comprar arroz, feijão e o próprio combustível. A médio e longo prazo isso acaba sendo muito ruim para a população”, diz.

Justificativa

São dois os argumentos dos governadores para justificar a elevação das alíquotas de ICMS. O primeiro deles é a recomposição da receita que, segundo os chefes de Executivo, caiu após a aprovação de uma lei, em 2022, que limitava a 18% a cobrança do imposto estadual sobre bens considerados essenciais, como combustíveis, energia elétrica, transporte coletivo e comunicações.

Olenike lembra que alguns estados cobravam alíquotas bem superiores a 18% sobre os bens essenciais. Como esses itens representam parte significativa da arrecadação estadual, os governadores alegam que a mudança reduziu a arrecadação. Segundo o Comitê Nacional de Secretários de Fazenda, Finanças, Receita ou Tributação dos Estados e do Distrito Federal (Comsefaz), a receita desses entes com ICMS caiu R$ 109 bilhões após a nova lei.

O segundo argumento dos estados é um trecho do texto original da reforma tributária que previa que a arrecadação dos estados com ICMS entre 2024 e 2028 serviria como período de referência para o cálculo da fatia do IBS (Imposto sobre Bens e Serviços) a qual cada ente teria direito no novo sistema.

Continue lendo após a oferta de nosso anunciante

Carla Beni, economista da Fundação Getulio Vargas, lembra, no entanto, que o dispositivo não consta no texto aprovado da reforma. “O texto foi sancionado e não consta esse dispositivo. O que nós temos agora é, literalmente, uma estrutura de muita confusão no meio de uma decisão que é, basicamente, fiscal e arrecadatória”, diz.

Para João Olenike, presidente do IBPT, a justificativa dos estados para aumentar o imposto não tem fundamento, uma vez que a versão final da reforma excluiu o trecho. “Essa média dos quatro anos não foi aprovada. Caiu todo o argumento dos estados em relação a aumentar de novo a alíquota do ICMS para 2024. Agora, eles vão ter que dizer assim: “eu quero mesmo é arrecadar mais'”, afirma.

No ano passado, Rio Grande do Sul, São Paulo, Minas Gerais e Espírito Santo chegaram a ensaiar a elevação das alíquotas de ICMS, mas recuaram. Outros, mesmo após a promulgação da reforma, mantiveram a decisão de majorar o imposto estadual.

Na contramão

Levantamento do Brasil 61, a partir de dados do Comsefaz, aponta que um terço das unidades da federação manteve o patamar de ICMS observado em 2022, quando a lei que aprovou a limitação do imposto sobre bens essenciais foi aprovada.

Confira os nove estados onde o ICMS não subiu nos últimos dois anos

- Amapá – 18%

- Espírito Santo – 17%

- Minas Gerais – 18%

- Mato Grosso do Sul – 17%

- Mato Grosso – 17%

- Rio Grande do Norte – 18%

- Rio Grande do Sul – 17%

- Santa Catarina – 17%

- São Paulo – 18%

Corte de gastos deveria ser primeira opção

Lucas Matos diz que embora o aumento de ICMS pelos estados esteja dentro das regras, os governadores e deputados estaduais deveriam pensar em solucionar a demanda da população por serviços públicos através da redução de despesas e não do aumento de receitas. “É óbvio que não é a medida mais recomendada, porque a tributação no Brasil já é alta. Uma outra forma mais responsável de melhorar os cofres públicos seria no corte de gastos”, recomenda.

Olenike diz, também, que o aumento do imposto não significará necessariamente o almejado crescimento das receitas desses entes. Como diz a expressão popular, “o tiro pode sair pela culatra”, uma vez que a elevação dos tributos pode desestimular o consumo e gerar efeito contrário ao esperado por governadores, avalia.

“Se você está com 19% da sua alíquota e põe para 22%, quem é que vai pagar isso? Vai ter que ser embutido no preço do produto. E o produto ficando mais caro para o consumidor final, o que acontece? Existe uma retração do consumo. As pessoas não vão comprar ou vão comprar menos. Se elas não vão comprar ou vão comprar menos, diminui o faturamento das empresas, que é a base de ICMS. É uma cadeia”, explica.

Já Carla Beni lembra que a demanda por alguns produtos é inelástica, o que significa que o consumo não cai na mesma proporção que o aumento no preço. É o caso de itens como os combustíveis. “Você pode fazer uma certa economia, mas dificilmente deixa de se deslocar. No caso dos combustíveis, o ICMS, por exemplo, acaba tendo um aumento de arrecadação. Há que se saber com relação aos outros itens se você vai conseguir ou não uma arrecadação no final, mas não é algo linear”.

Ela ressalta que não existe uma relação direta entre aumento de imposto e aumento de arrecadação.

Clique aqui e receba as notícias do Tribuna de Parnaíba em seu celular

Fonte: Brasil 61 /edição: Tribuna de Parnaíba

Acesse nossas redes sociais:

https://www.facebook.com/tribunadeparnaiba

https://www.instagram.com/tribunadephb/

https://www.youtube.com/@TribunadeParnaiba